〒532-0011 大阪府大阪市淀川区西中島4丁目2-8 YS新大阪ビル6F

受付時間 | 10:00~19:00 (事前予約にて23:00まで対応可能) |

|---|

定休日 | 土日祝(ただし、事前予約にて対応可能) |

|---|

よくある、ややこしい相続関係の具体例

基本的な法定相続人や法定相続分の事はわかるけれど、実際にはそう単純にいかないのが現実です。

相続人の範囲が広くなればなるほど、人間関係もややこしくなってきます。

まずは、基本的な相続関係を見てみましょう。

配偶者は常に相続人になります。

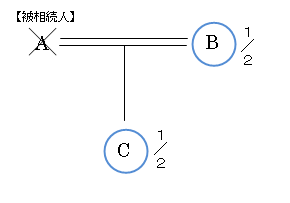

1.相続人が配偶者と子

法定相続分は配偶者が2分の1、子が2分の1です。

子が複数ある場合は、2分の1を子の人数で均等に割りますので、子が2人なら4分の1ずつ、3人なら6分の1ずつになります。

2.相続人が配偶者と直系尊属

子がいない場合、配偶者と直系尊属が相続人になります。

両親が先に亡くなっていて、祖父母がいる場合は祖父母が相続人になります。

両親が2人の場合であれば、6分の1ずつが法定相続分になります。

3.相続人が兄弟姉妹

だんだん、ややこしくなってきました。

直系尊属が誰もいない場合、兄弟姉妹が相続人になります。

兄弟姉妹の相続分は兄弟姉妹全員で4分の1です。兄弟姉妹ならもめないのでは?と考えがちですが、そうでもありません。

よくもめます。たぶん、それぞれの兄弟姉妹の配偶者の影響なんかもあるのでしょうね・・・。

ちょっと特殊なよくある相続関係

だんだんややこしさが増してきますが、いろいろな相続のご依頼を頂く中で、かなり多い事例をご紹介いたします。

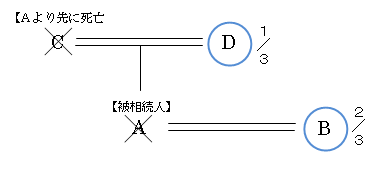

1.代襲相続の事例

平日は時間がないという方も安心です。

被相続人よりも先に相続人である子がなくなっている場合、その孫が直接、相続人になります。

これが、代襲相続です。

実務上、よくあります。

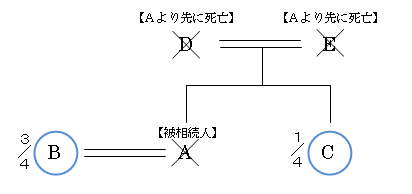

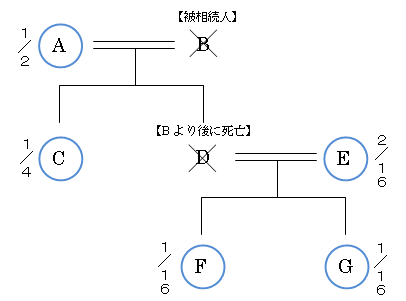

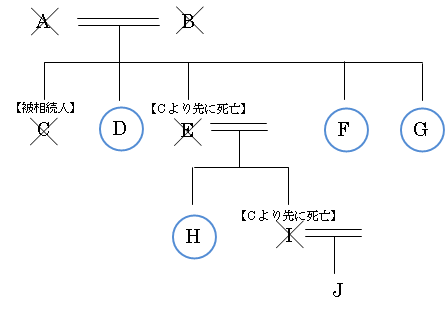

2.数次相続の事例

お客さまとの対話を重視しています。

代襲相続と間違いやすいのですが、被相続人の死亡の後に、さらに相続人の死亡がある場合です。

この場合は、代襲相続ではありません。順番に相続が開始されますので、

B死亡によりDが4分の1を相続し、さらにD死亡によりその相続人であるEFGが相続人になります。

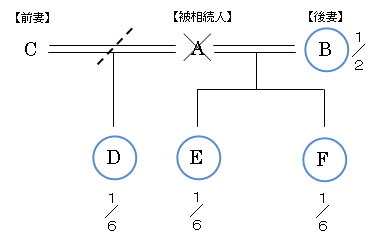

3.前夫(妻)との子がある場合

弊社はフォロー体制も充実しております。

被相続人に前夫妻との間の子がある場合は、その子も相続人になります。

Cとの間に婚姻関係がなかった場合、Dは非嫡出子となりますが、相続分はEFと平等です。

これまで、非嫡出子は嫡出子の半分しか相続分がありませんでしたが、最高裁の判例により否定され、法改正にいたりました。

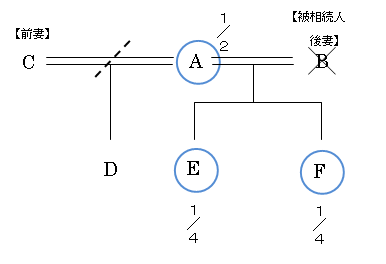

4.後夫(妻)が亡くなった場合

平日は時間がないという方も安心です。

配偶者の連れ子は、相続人にはなりません。

ただし、養子縁組をしていれば相続人になります。

5.異母兄弟姉妹

平日は時間がないという方も安心です。

兄弟姉妹の相続分は全血兄弟の場合と、半血兄弟の場合で異なります。

半血兄弟の場合は全血兄弟の半分になります。

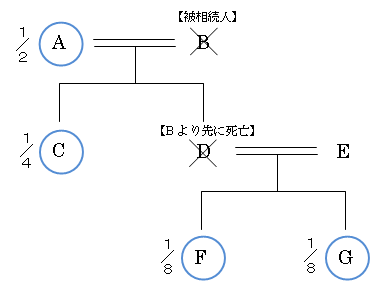

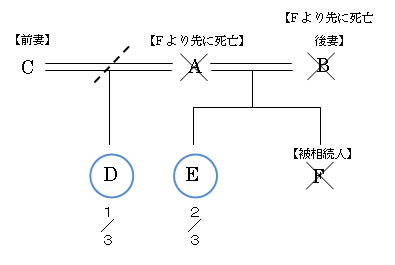

6.兄弟姉妹の代襲相続

平日は時間がないという方も安心です。

このパターンも多いです。

兄弟姉妹にも代襲相続は発生しますが、再代襲相続はありません。

直系卑属に再代襲相続があるのとは異なります。

Iは代襲相続人になりますが、IもCより先に死亡していても、Jは相続人にはなりません。

お気軽にご相談ください

| 受付時間 | 10:00~19:00 (事前予約にて23:00まで対応可能) |

|---|

| 定休日 | 土日祝 (ただし、事前予約にて対応可能) |

|---|

ご不明点などございましたら、

お電話もしくはお問合せフォームよりお気軽にご相談ください。

大阪・淀川区の司法書士いまよし事務所が運営する『大阪相続相談サポート室』では、

相続・遺産整理、遺言、成年後見でお悩みの方お一人お一人に、親身になって無料相談を実施しております。事務所は西中島南方駅徒歩1分、新大阪駅徒歩8分。

一人で悩まずに、まずご相談ください。

| 主な対応地域 | 大阪府(大阪市、吹田市、箕面市、池田市等)、 兵庫県(宝塚市、西宮市、尼崎市、芦屋市、神戸市、明石市等)、 京都府、奈良県、和歌山県、滋賀県 |

|---|

お気軽にご相談ください

お電話でのお問合せ

電話・メールでのご相談は無料です

<受付時間>

10:00~19:00(事前予約にて23:00まで対応可能)

※土日祝は除く(ただし、事前予約にて対応可能)

サービス案内

事務所紹介

司法書士いまよし事務所

住所

〒532-0011

大阪府大阪市淀川区西中島4丁目2-8 YS新大阪ビル6F

受付時間

10:00~19:00(事前予約にて23:00まで対応可能)

定休日

土日祝(ただし、事前予約にて対応可能)

知っておいて損はない

相続の基本

知っているようでよくわからない相続のことをわかりやすく解説